1. Apa cakupan dari istilah informasi yang melihat masa depan ?

a. Laporan rencana manajemen dan tujuan operasi di masa depan.

b. Ramalan pendapatan, laba rugi, laba rugi per tahun (EPS), pengeluaran modal, dan juga pos keuangan lainnya.

c. Informasi prospektif mengenai kinerja atau posisi ekonomi masa depan yang tidak terlalu pasti bila dibandingkan dengan proyeksi pos, periode fiskal, dan proyeksi jumlah.

2. Jelaskan secara singkat perbedaan antara pengukuran akuntansi dan pengungkapan akuntansi. Dari dua proses akuntansi ini manakah yang menurut anda akan menunjukan kemajuan inovatif besar selama 10 tahun mendatang ? Mengapa ?

a. Pengungkapan akuntansi yaitu di dalam pengungkapan akuntansi mampu menyatakan bahwa pengungkapan itu merupakan aspek kualitatif dan hanya bisa di nilai oleh para ahlinya saja.

b. Pengukuran akuntansi yaitu di dalam pengukuran akuntansi hanya sebatas informasi murni yang belum pernah di olah menjadi informasi yang siap digunakan.

Menurut saya yang akan menunjukan kemajuan inovatif selama 10 tahun adalah pengungkapan akuntansi, karena tanpa adanya pengungkapan maka sebuah informasi tidak akan bisa berguna bagi siapa pun.

3. Jelaskan alasan-alasan perusahaan dengan operasi luar negeri melakukan translasi?

Alasan-alasan perusahaan untuk melakukan translasi disebabkan karena perusahaan dengan operasi luar negeri yang signifikan menyusun laporan keuangan konsolidasi yang memungkinkan para pembaca laporan untuk mendapatkan pemahaman yang holistic atas operasi perusahaan, baik domestic dan luar negeri. Guna mencapai hal tersebut, laporan keuangan anak perusahaan luar negeri yang berdenominasi dalam mata uang asing disajikan ulang dengan mata uang pelaporan induk perusahaan. Proses penyajian ulang informasi keuangan dari satu mata uang ke mata uang lainnya dinamakan translasi.

4. Sebutkan Keuntungan dan Kerugian dari translasi ?

PSAK No.10 menyatakan keuntungan dan kerugian akibat translasi harus dinyatakan dalam perhitungan laba rugi periode dimana kurs mengalami perubahan. Bila timbulnya dan penyelesaian suatu transaksi berada dalam suatu periode akuntansi yang sama maka seluruh selisih kurs diakui dalam periode tersebut. Namun, jika timbulnya dan diselesaikannya suatu transaksi berada dalam beberapa periode transaksi, maka selisih kurs harus diakui untuk setiap periode dengan memperhitungkan perubahan kurs untuk masing-masing periode.

a. Penangguhan

Dikeluarkannya penyesuaian translasi dari laba periode sekarang umumnya dianjurkan karena penyesuaian ini hanyalah hasil dari proses penyajian ulang.Perubahan nilai ekuivalen mata uang domestik dari aktiva bersih anak perusahaan luar negeri tidak direalisasikan dan tidak berpegaruh terhadap arus kas mata uang lokal yang dihasilkan dari entitas asing.

b. Penangguhan dan Amortisasi

Beberapa pihak mendukung penangguhan keuntungan atau kerugian translasi dan melakukan amortisasi penyesuaian selama masa pos-pos neraca terkait.

c. Penangguhan Parsial

Keuntungan atau kerugian translasi adalah dengan mengakui kerugian sesegera mungkin setelah terjadi, tetapi mengakui keuntungan hanya setelah direalisasikan.Penangguhan translasi semata-mata hanya karena merupakan keuntungan, tetap mengabaikan terjadinya perubahan kurs.

d. Tidak Ditangguhkan

Untuk mengakui keuntungan dan kerugian translasi dalam laporan laba rugi sesegera mungkin. Pilihan ini memandang penangguhan dalam bentuk apapun bersifat palsu dan cenderung menyesatkan.

5. Apa saja yang harus diungkapkan oleh perusahaan yang melakukan pelaporan ?

Investor sebagai pengguna laporan keuangan membutuhkan informasi dalam pengambilan keputusan untuk membeli, menahan, atau menjual investasi tersebut. Mereka juga membutuhkan informasi kemampuan perusahaan untuk membayar deviden sehingga perusahaan harus dapat melaporkan informasi-informasi yang diperlukan tersebut.

Read More..

Minggu, 27 April 2014

Jumat, 21 Maret 2014

Tugas Akuntansi Internasional

1. Akuntansi dapat dianggap memiliki tiga komponen pengukuran, pengungkapan, dan auditing. Apakah keuntungan dan kerugian dari klasifikasi ini ? Dapatkah anda menyarankan klasifikasi alternative yang mungkin berguna ?

Keuntungan dan kerugian dari tiga komponen :

• Pengukuran

Proses mengidentifikasikan, mengelompokkan, dan menghitung aktivitas ekonomi atau transaksi. Pengukuran itu memberikan masukan mendalam mengenai probabilitas operasi suatu perusahaan dan kekuatan posisi keuangan.

Keuntungan: Dapat memberikan informasi secara lebih terinci.

Kerugian: Informasi yang diberikan tidak menyeluruh, hanya mencakup profitabilitas dan kekuatan posisi keuangan suatu perusahaan.

• Pengungkapan

Proses dimana pengukuran akuntansi dikomunikasikan kepada para pengguna laporan keuangan dan digunakan dalam pengambilan keputusan. Bidang ini memusatkan memusatkan perhatian pada isu-isu seperti apa yang akan dilaporkan, kapan, dengan cara apa, dan kepada siapa.

Keuntungan: Informasi yang diberikan tepat sasaran kepada para pengguna yang diharapkan. Kerugian: Pengungkapan hanya berpusat pada isu-isu, sehingga belum sesuai dengan fakta yang ada.

• Auditing

Proses dimana para kalangan professional akuntansi khusus (auditor) melakukan atestasi (pengujian) terhadap keandalan proses pengukuran dan komunikasi. Apabila auditor internal adalah karyawan perusahaan yang bertanggung jawab kepada manajemen, maka auditor eksternal adalah pihak bukan karyawan yang bertanggung jawab untuk melakukan atestasi bahwa laporan keuangan perusahaan disusun menurut standar akuntansi yang berlaku umum.

Keuntungan: Dapat mengevaluasi kesalahan yang terjadi dalam laporan keuangan dan dapat mengetahui kecurangan-kecurangan yang terjadi dalam suatu perusahaan.

Kerugian: Jika auditing dilakukan oleh auditor internal hasil auditnya kemungkinan subjektif karena dapat mengikuti permintaan manajemen. Dan jika auditing dilakukan oleh auditor eksternal akan membutuhkan biaya yang besar untuk menyewa jasa auditor eksternal.

2. Mengapa masalah – masalah akuntansi internasional semakin penting dan rumit dalam tahun-tahun belakangan ini? Akuntansi internasional sangat penting karena dalam akuntansi internasional mempelajari prinsip-prinsip akuntansi untuk memahami laporan keuangan secara internasional dan budaya usaha yang mendasarinya. Dan tahun-tahun belakangan ini akuntansi internasional semakin rumit karena terdapat perbedaan-perbedaan dalam budaya, praktik bisnis, struktur politik dan perundang-undangan, sistem hukum, nilai mata uang, tingkat inflasi lokal, resiko bisnis dan hukum pajak seluruhnya.

3. Apakah tujuan melakukan klasifikasi sistem akuntansi? Tujuan dari klasifikasi adalah mengelompkkan sistem akuntansi keuangan menurut karakteristik khususnya. Klasifikasi mengungkapkan struktur dasar dimana anggota-anggota kelompok memiliki kesamaan dan yang membedakan kelompok-kelompok yang beraneka ragam satu sama lain. Dengan mengenali kesamaan dan perbedaan, pemahaman mengenai sistem akuntansi akan lebih baik.

4. Apakah perbedaan nasional dalam praktek akuntansi dapat dijelaskan lebih baik oleh faktor budaya atau oleh faktor ekonomi dan hukum? Mengapa? Budaya berarti nilai- nilai dan perilaku yang dibagi oleh suatu masyarakat. Variabel budaya mendasari pengaturan kelembagaan di suatu Negara ( seperti system hukum ). Empat dimensi niali akuntansi yang mempengaruhi praktik pelaporan keuangan suatu Negara, yaitu:

• Profesionalisme versus control wajib: preferensi terhadap pelaksanaan pertimbangan profesionalisme individu dan regulasi sendiri kalangan professional dibandingkan terhadap kepatuhan dengan ketentuan hukum yang telah ditentukan.

• Keseragaman versus fleksibilitas: preferensi terhadap keseragaman dan konsistensi dibandingkan fleksibilitas dalam berekasi terhadap suatu kesadaran tertentu

• Konservatisme versus optimisme: preferensi terhadap ukuran- ukuran laba yang lebih konservatif merupakan hal yang konsisten dengan penghindaran ketidakpastian yang kuat, yang berasal dari perhatian terhadap keamanan dan kebutuhan yang diperspsikan untuk mengadopsi pendekatan yang hati- hati untuk menangani ketidakpastian peristiwa masa depan.

• Kerahasiaan versu transparansi: preferensi atas kerahasiaan dan pembatasan informasi usaha menurut dasar kebutuhan untuk tahu dibandingkan kesediaan untuk mengungkapkan informasi kepada publik.

5. Dikebanyakan negara, standar akuntansi keuangan yang diterbitkan berbeda dengan yang digunakan dalam praktek. Apa penyebab timbulnya perbedaan tersebut dan siapa yang harus memperhatikan perbedaan tersebut? Penetapan standar akuntansi umumnya melibatkan penggabungan sektor swasta dan publik.Hubungan antara sector akuntansi dan praktik akuntansi sangat rumit dan tidak selalu bergerak dalam arah yang sama. Praktik dapat mempengaruhi oleh kekuatan pasar, seperti yang berkaitan dengan kompetisi terhadap dana terhadap dana pasar modern.

Yang seharusnya memperhatikan perbedaan tersebut, yaitu:

1. Asosiasi-asosiasi nasional

2. Peneliti-peneliti akademik

3. Kantor-kantor akuntan profesional

4. Perusahaan-perusahaan bisnis

Keempat grup diatas harus memperhatikan perbedaan tersebut karena mereka berhubungan sekali perbedaan yang timbul. Read More..

Keuntungan dan kerugian dari tiga komponen :

• Pengukuran

Proses mengidentifikasikan, mengelompokkan, dan menghitung aktivitas ekonomi atau transaksi. Pengukuran itu memberikan masukan mendalam mengenai probabilitas operasi suatu perusahaan dan kekuatan posisi keuangan.

Keuntungan: Dapat memberikan informasi secara lebih terinci.

Kerugian: Informasi yang diberikan tidak menyeluruh, hanya mencakup profitabilitas dan kekuatan posisi keuangan suatu perusahaan.

• Pengungkapan

Proses dimana pengukuran akuntansi dikomunikasikan kepada para pengguna laporan keuangan dan digunakan dalam pengambilan keputusan. Bidang ini memusatkan memusatkan perhatian pada isu-isu seperti apa yang akan dilaporkan, kapan, dengan cara apa, dan kepada siapa.

Keuntungan: Informasi yang diberikan tepat sasaran kepada para pengguna yang diharapkan. Kerugian: Pengungkapan hanya berpusat pada isu-isu, sehingga belum sesuai dengan fakta yang ada.

• Auditing

Proses dimana para kalangan professional akuntansi khusus (auditor) melakukan atestasi (pengujian) terhadap keandalan proses pengukuran dan komunikasi. Apabila auditor internal adalah karyawan perusahaan yang bertanggung jawab kepada manajemen, maka auditor eksternal adalah pihak bukan karyawan yang bertanggung jawab untuk melakukan atestasi bahwa laporan keuangan perusahaan disusun menurut standar akuntansi yang berlaku umum.

Keuntungan: Dapat mengevaluasi kesalahan yang terjadi dalam laporan keuangan dan dapat mengetahui kecurangan-kecurangan yang terjadi dalam suatu perusahaan.

Kerugian: Jika auditing dilakukan oleh auditor internal hasil auditnya kemungkinan subjektif karena dapat mengikuti permintaan manajemen. Dan jika auditing dilakukan oleh auditor eksternal akan membutuhkan biaya yang besar untuk menyewa jasa auditor eksternal.

2. Mengapa masalah – masalah akuntansi internasional semakin penting dan rumit dalam tahun-tahun belakangan ini? Akuntansi internasional sangat penting karena dalam akuntansi internasional mempelajari prinsip-prinsip akuntansi untuk memahami laporan keuangan secara internasional dan budaya usaha yang mendasarinya. Dan tahun-tahun belakangan ini akuntansi internasional semakin rumit karena terdapat perbedaan-perbedaan dalam budaya, praktik bisnis, struktur politik dan perundang-undangan, sistem hukum, nilai mata uang, tingkat inflasi lokal, resiko bisnis dan hukum pajak seluruhnya.

3. Apakah tujuan melakukan klasifikasi sistem akuntansi? Tujuan dari klasifikasi adalah mengelompkkan sistem akuntansi keuangan menurut karakteristik khususnya. Klasifikasi mengungkapkan struktur dasar dimana anggota-anggota kelompok memiliki kesamaan dan yang membedakan kelompok-kelompok yang beraneka ragam satu sama lain. Dengan mengenali kesamaan dan perbedaan, pemahaman mengenai sistem akuntansi akan lebih baik.

4. Apakah perbedaan nasional dalam praktek akuntansi dapat dijelaskan lebih baik oleh faktor budaya atau oleh faktor ekonomi dan hukum? Mengapa? Budaya berarti nilai- nilai dan perilaku yang dibagi oleh suatu masyarakat. Variabel budaya mendasari pengaturan kelembagaan di suatu Negara ( seperti system hukum ). Empat dimensi niali akuntansi yang mempengaruhi praktik pelaporan keuangan suatu Negara, yaitu:

• Profesionalisme versus control wajib: preferensi terhadap pelaksanaan pertimbangan profesionalisme individu dan regulasi sendiri kalangan professional dibandingkan terhadap kepatuhan dengan ketentuan hukum yang telah ditentukan.

• Keseragaman versus fleksibilitas: preferensi terhadap keseragaman dan konsistensi dibandingkan fleksibilitas dalam berekasi terhadap suatu kesadaran tertentu

• Konservatisme versus optimisme: preferensi terhadap ukuran- ukuran laba yang lebih konservatif merupakan hal yang konsisten dengan penghindaran ketidakpastian yang kuat, yang berasal dari perhatian terhadap keamanan dan kebutuhan yang diperspsikan untuk mengadopsi pendekatan yang hati- hati untuk menangani ketidakpastian peristiwa masa depan.

• Kerahasiaan versu transparansi: preferensi atas kerahasiaan dan pembatasan informasi usaha menurut dasar kebutuhan untuk tahu dibandingkan kesediaan untuk mengungkapkan informasi kepada publik.

5. Dikebanyakan negara, standar akuntansi keuangan yang diterbitkan berbeda dengan yang digunakan dalam praktek. Apa penyebab timbulnya perbedaan tersebut dan siapa yang harus memperhatikan perbedaan tersebut? Penetapan standar akuntansi umumnya melibatkan penggabungan sektor swasta dan publik.Hubungan antara sector akuntansi dan praktik akuntansi sangat rumit dan tidak selalu bergerak dalam arah yang sama. Praktik dapat mempengaruhi oleh kekuatan pasar, seperti yang berkaitan dengan kompetisi terhadap dana terhadap dana pasar modern.

Yang seharusnya memperhatikan perbedaan tersebut, yaitu:

1. Asosiasi-asosiasi nasional

2. Peneliti-peneliti akademik

3. Kantor-kantor akuntan profesional

4. Perusahaan-perusahaan bisnis

Keempat grup diatas harus memperhatikan perbedaan tersebut karena mereka berhubungan sekali perbedaan yang timbul. Read More..

Selasa, 11 Juni 2013

Rabu, 15 Mei 2013

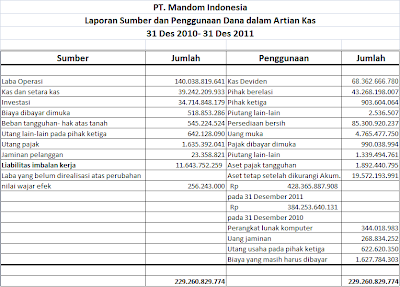

Analisa Laporan Sumber dan Penggunaan Dana dalam Artian Kas

Sebelumnya kami telah memposting tentang Analisis Rasio Laporan keuangan. Pada postingan kali ini, kami akan memenuhi tugas kelompok berikutnya untuk menganalisis Laporan Keuangan tersebut dengan Analisa Sumber dan Penggunaan Dana.

Nama Anggota :

Fitri Apriyanti (42210826)

Hani Tia Rahayu (48210958)

Hesti Intan D (43210302)

Ibrahim Dapetenta G.(49210389)

Kelas : 3DA01

Dibawah ini adalah Laporan Perubahan Neraca 31 Des 2010 - 31 Des 2011 :

Nama Anggota :

Fitri Apriyanti (42210826)

Hani Tia Rahayu (48210958)

Hesti Intan D (43210302)

Ibrahim Dapetenta G.(49210389)

Kelas : 3DA01

Dibawah ini adalah Laporan Perubahan Neraca 31 Des 2010 - 31 Des 2011 :

Jumlah

Deviden yang dibagikan adalah sebesar Rp 68.362.666.780. Diketahui laba

operasi yang diperoleh adalah sebesar Rp 140.038.819.641. Maka Laporan

Sumber dan Penggunaan Dana dalam artian kas adalah sebagai berikut :

Analisa

: Dari Laporan Sumber dan Penggunaan Dana tersebut dapat disimpulkan

bahwa pada tahun 2011 penggunaan dana yang paling menonjol adalah untuk

persediaan dan pembayaran kas deviden.

Read More..

Minggu, 28 April 2013

Analisa Rasio Laporan Keuangan

Analisa Rasio Laporan Keuangan Sebelumnya kami telah memposting contoh Laporan Keuangan dari PT Mandom Indonesia untuk dianalisa dengan analisa perbandingan laporan keuangan. Pada postingan kali ini, kami akan memenuhi tugas kelompok berikutnya untuk menganalisa Laporan Keuangan tersebut dengan Analisa Rasio.

Nama Anggota :

Fitri Apriyanti (42210826)

Hani Tia Rahayu (48210958)

Hesti Intan D (43210302)

Ibrahim Dapetenta G. (49210389)

Kelas : 3DA01

Nama Anggota :

Fitri Apriyanti (42210826)

Hani Tia Rahayu (48210958)

Hesti Intan D (43210302)

Ibrahim Dapetenta G. (49210389)

Kelas : 3DA01

RATIO LIKUIDITAS

1.Current Ratio = Harta Lancar / Hutang Lancar

Current ratio tahun 2011= (Rp. 671.882.437.539 / Rp. 110.452.261.687) x

100% = 608,3%

Current ratio tahun 2010 = (Rp. 610.789.437.218 / Rp. 98.762.035.129) x

100% = 618,4%

Analisis : Current Ratio dari data diatas dapat ditentukan bahwa current

ratio perusahaan tersebut adalah 6:1 atau 600% yang berarti bahwa jumlah aktiva

lancar ada enam kali dari jumlah hutang lancar atau setiap Rp.1 hutang lancar dijamin dengan Rp. 6 aktiva

lacar atau Rp. 1 modal kerja jadi current ratio pada tahun 2010 adalah sebesar

618,4% dan pada tahun 2011 adalah sebesar 608,3%.

2.Cash ratio = (Kas + Surat berharga)/ Hutang Lancar

Cash Ratio tahun 2011 = (Rp.

89.862.335.910 + 0) / Rp. 110.452.261.687 = 813,6%

Cash Ratio tahun 2010 = (Rp. 129.104.545.843 + 0) / Rp. 98.762.035.129 =

130,72%

Analisis : dari data diatas dapat ditentukan bahwa cash ratio pada tahun

2010 dan 2011 adalah sebesar 130,72% dan 813,6%

3.Quick Ratio = ( Aktiva lancar – Persediaan) / Hutang Lancar

Quick Ratio tahun 2011 = (Rp. 671.882.437.539. – Rp.278.433.445.457) / Rp.

110.452.261.687 = 356,2%

Quick ratio tahun 2010 = (Rp. 610.789.437.218 – Rp. 193.132.525.220) / Rp.

98.762.035.129 = 423%

Analisis : dari data diatas dapat ditentukan bahwa Quick Ratio pada tahun

2010 dan 2011 adalah sebesar 356,2% dan 423%.

RATIO SOLVABILITAS

1. Ratio Modal dengan Aktiva :

2010 : Modal Sendiri / Total Aktiva = Rp 948.480.404.874 / Rp

1.047.238.440.003 = 0,905 = 90,5%

2011 : Modal Sendiri / Total Aktiva = Rp 1.020.412.800.735 / Rp

1.130.865.062.422 = 0,902 = 90,2%

Analisis: Ratio modal dengan aktiva pada perusahaan dari data diatas

adalah aktiva lebih besar daripada modal. Sehingga ratio pada tahun 2010

sebesar 90,5% dan 2011 sebesar 90,2%. Persentase pada tahun 2011 lebih rendah

dibanding tahun 2010.

2. Ratio Modal dengan Aktiva Tetap :

2010 : Modal Sendiri/ Aktiva Tetap =Rp 173.865.626.016 / Rp

436.449.002.785 = 0,398 = 39,8%

2011 : Laba Usaha / Aktiva Tetap =Rp 193.065.034.262 / Rp 458.982.624.883

= 0,420 = 42%

Analisis : Ratio modal sendiri dengan aktiva tetap pada perusahaan dari

data diatas adalah aktiva tetap lebih besar dari modal. Sehingga ratio pada

tahun 2010 sebesar 39,8% dan tahun 2011 sebesar 42%. Persentase ratio ini pada

tahun 2011 lebih tinggi daripada tahun 2010.

3. Ratio Aktiva dengan Hutang Jangka Panjang :

2010 : Aktiva Tetap/ Hutang Jangka Panjang = Rp 436.449.002.785/ Rp

41.592.045.669 = 10,49

2011 : Aktiva Tetap/ Hutang Jangka Panjang = Rp 458.982.624.883/ Rp

53.235.797.928 = 8,62

Analisis : Ratio aktiva dengan Hutang jangka panjang pada perusahaan dari

data di atas aktiva tetap lebih besar daripada hutang jangka panjang. Sehingga

ratio pada tahun 2010 sebesar 10,49 dan tahun 2011 sebesar 8,62. Pada tahun

2010 memiliki ratio yang lebih tinggi dibanding pada tahun 2011.

4. Ratio Hutang Jangka Panjang dengan Modal Sendiri :

2010 : Hutang Jangka Panjang / Modal Sendiri = Rp 41.592.045.669 / Rp

948.480.404.874 = 0,04 = 4%

2011 : Hutang Jangka Panjang / Modal Sendiri = Rp 53.235.797.928 / Rp 1.020.412.800.735 =

0,05 = 5%

Analisis : Ratio hutang jangka panjang dengan modal pada perusahaan, dari

data diatas modal lebih besar daripada hutang jangka panjang. Pada tahun 2010

sebesar 4% sedangkan 2011 sebesar 5%. Ratio pada tahun 2011 lebih tinggi 1 %

daripada tahun 2010.

5. Ratio Total Hutang dengan Modal Sendiri :

2010 : Total Hutang / Modal Sendiri = Rp 98.762.035.129 / Rp

948.480.404.874 = 0,104 = 10,4%

2011 : Total Hutang / Modal Sendiri

= Rp 110.452.261.687 / Rp 1.020.412.800.735 = 0,108 = 10,8%

Analisis : Ratio total hutang dengan modal pada perusahaan, dilihat dari

data di atas, modal lebih besar daripada hutang. Sehingga ratio pada tahun 2010

sebesar 10,4% dan tahun 2011 sebesar 10,8%. Ratio tahun 2011 lebih tinggi 0,4%

dari tahun 2010.

6. Ratio Total Hutang dengan Total Aktiva :

2010 : Total Hutang / Total Aktiva = Rp 98.762.035.129 / Rp

1.047.238.440.003 = 0,094 = 9,4%

2011 : Total Hutang / Total Aktiva = Rp 110.452.261.687 / Rp

1.130.865.062.422 = 0,098 = 9,8%

Analisi : Ratio total hutang dengan total aktiva pada perusahaan, dilihat

dari data diatas, total aktiva lebih besar daripada total hutang. Sehingga

ratio pada tahun 2010 sebesar 9,4% dan tahun 2011 sebesar 9,8%. Ratio pada

tahun 2011 lebih tinggi 0,4% dari tahun 2010.

RATIO RENTABILITAS

1. Ratio Laba Usaha dengan Aktiva Usaha :

2010 : Laba Usaha / Aktiva Usaha = Rp 173.865.626.016 / Rp

1.047.238.440.003 = 0,166 = 16,6%

2011 : Laba Usaha / Aktiva Usaha = Rp 193.065.034.262 / Rp 1.130.865.062.422

= 0,170 = 17%

Analisis : dari data diatas dapat ditentukan bahwa ratio laba usaha dengan

aktiva usaha pada tahun 2010 dan 2011 adalah sebesar 16.6 % dan 17 %

2. Perputaran Aktiva Usaha :

2010 : Penjualan / Aktiva Usaha =

Rp 1.466.938.711.851 / Rp

1.047.238.440.003 = 1,400 = 140%

2011 : Penjualan / Aktiva Usaha =

Rp 1.654.671.098.358 / Rp 1.130.865.062.422 = 1,463 = 146,3%

Analisis : dari data diatas dapat ditentukan bahwa perputaran aktiva usaha

pada tahun 2010 dan 2011 adalah sebesar 140% dan 146.3%

3. Gross Margin Ratio :

2010 : Laba Kotor / Penjualan = Rp

543.904.030.122 / Rp 1.466.938.711.851 = 0,370 = 37 %

2011 : Laba Kotor / Penjualan = Rp

601.326.048.646 / Rp 1.654.671.098.358 = 0,363 = 36,3%

Analisis : dari data diatas dapat ditentukan bahwa Gross Profit Margin

pada tahun 2010 dan 2011 adalah sebesar 37% dan 36,3%

4. Operating Margin Ratio :

2010 : Laba Usaha / Penjualan =Rp

173.865.626.016 / Rp 1.466.938.711.851 = 0,118 = 11,8 %

2011 : Laba Usaha / Penjualan = Rp

193.065.034.262 / Rp 1.654.671.098.358 = 0,116 = 11,6%

Analisis : dari data diatas dapat ditwentukan bahwa Operating Margin Ratio

pada tahun 2010 dan 2011 adalah sebesar 11,8% dan 11,6%

5. Net Margin Ratio :

2010 : (Laba Bersih – Pajak) / Penjualan = (Rp 131.445.098.783 – Rp 42.080.327.961) / Rp

1.466.938.711.851 = 0,060 = 6 %

2011 : (Laba Bersih – Pajak) / Penjualan = (Rp 140.038.819.641 – Rp

50.103.933.205) / Rp 1.654.671.098.358 = 0,054 = 5,4%

Analisis: dari data diatas dapat ditentukan bahwa Net Margin Ratio pada

tahun 2010 dan 2011 adalah sebesar 6% dan 5,4%

6. Operating Ratio :

2010 : (Harga Pokok – Biaya Operasi) / Penjualan = ( Rp 923.034.681.729 – Rp 370.038.404.106)

/ Rp 1.466.938.711.851 = 0,060 = 6 %

2011 : (Harga Pokok – Biaya Operasi ) / Penjualan = ( Rp 1.053.345.049.712

– Rp 408.261.014.384) / Rp 1.654.671.098.358 = 0,054 = 5,4%

Analisis: dari data diatas dapat ditentukan bahwa Operating Ratio pada

tahun 2010 dan 2011 adalah sebesar 6% dan 5,4%

7. Rate of ROI :

2010 : Laba bersih (Sebelum Pajak) / Jumlah Aktiva Usaha = Rp 173.525.426.744 / Rp 1.047.238.440.003 =

0,165 = 16,5 %

2011 : Laba bersih (Sebelum Pajak) / Jumlah Aktiva Usaha = Rp

190.142.752.846 / Rp 1.130.865.062.422 = 0,168 = 16,8%

Analisis: dari data diatas dapat ditentukan bahwa Rate of ROI pada tahun

2010 dan 2011 adalah sebesar 16,5% dan 16,8%

8. Net Rate of ROI :

2010 : Laba Bersih (Sesudah Pajak) / Jumlah Aktiva Usaha = Rp 131.445.098.783 / Rp 1.047.238.440.003 =

0,125 = 12,5 %

2011 : Laba Bersih (Sesudah Pajak) / Jumlah Aktiva Usaha = Rp 140.038.819.641 / Rp 1.130.865.062.422 =

0,123 = 12,3%

Analisis: dari data diatas dapat ditentukan bahwa Net Rate of ROI pada

tahun 2010 dan 2011 adalah sebesar 12,5 % dan 12,3%

9. Rentabilitas Modal Sendiri :

2010 : Laba Bersih (Sesudah Pajak) / Modal Sendiri = Rp 131.445.098.783 /

Rp 948.480.404.874 = 0,138 = 13,8 %

2011 : Laba Bersih (Sesudah Pajak) / Modal Sendiri = Rp 140.038.819.641 / Rp 1.020.412.800.735 =

0,137 = 13,7%

Analisis: dari data diatas dapat ditentukan bahwa Rentabilitas Modal

Sendiri pada tahun 2010 dan 2011 adalah sebesar 13,8 % dan 13,7%

Read More..

Langganan:

Postingan (Atom)